駅前にそびえ立つ立派な自社ビル。

プライベートでは行かないような高級鉄板焼きステーキ店、高級寿司屋などにもレクリエーションと称して頻繁にタダメシを食わせてもらった。

そっか~、保険販売の仕事ってこんなに儲かるんだな。夢のある仕事だ。

1年後、俺は辞めた。

日本の公的保険は最強

この記事では必要・不要な民間保険について書くわけだけど、その為にはまず公的保険というものが前提知識になる。

国民健康保険、社会保険、どちらかに加入することが日本国民に義務付けられている。

負担割合が少ない

ご存じの通り、これに加入しているだけでほとんどの医療が通常3割負担で受けることができる。高齢者、子供、低所得者の場合は更に低い負担割合になることもある。

更に掛け金に関しても収入に応じた割合になるので、低所得者にとっては二重で負担が少なく、非常に弱者に優しい制度。

高額療養費制度

現在ではだいぶ浸透してきて有名な制度。医療費が高額になった場合に一定額を超えた分が返金される制度で、収入にもよるけど月の負担額が約9万円になると考えたらいい。

あとは高額療養費制度とは違うんだけど、ここから更に負担額を減らす特約が付加されている場合がある。加入している協会によって違うので各々調べてみることを勧める。

民間保険は割の悪いギャンブル

民間保険は不幸の宝くじなんてのはよく言われる話で、これは本当にそう。

必要な保険は後述するように確かにあるんだけど、必要不要に関わらず民間保険は割が悪いという前提は変わらない。だからこそ民間保険というのは公的保険でカバーしきれない必要最低額だけを補填するように備えるべき。

つまり民間保険は、それが起きた場合に生活が困窮してしまうような、損失が大きいケースにのみ備えるもの。割が悪いことを理解した上で、それでも生活が困窮する低確率のケースにのみ備えておくもの。なので困窮しない場合は不要。つまるところ金持ちに民間保険は不要。

いや民間保険は入っておくだけで安心できるお守り替わりなんですよ~なんてよく言う話だけど、わざわざ保険をお守り替わりにするくらいなら本物のお守りを神社とかで買えばいい。

必要な民間保険

以下の内容、リベ大のパクリかよって思われるかもしれないけど別に内容はパクってるわけではない。考えがほぼ同じなだけ。ただしリベ大はとてもわかりやすいので伝え方に関しては所々パクらせてもらう。

多くの人にとって、必要な保険はたったの三つ。更にそれぞれが条件付きなので、人によってはひとつも要らない場合もある。

①掛け捨て死亡保険(子供がいる場合)

子供がいる、もしくはレアケースとして配偶者が持病等で働けない場合、つまり自分が亡くなってしまうと残された家族の生活が困窮してしまう場合のみ掛け捨て死亡保険に加入しよう。

前に述べたように自分が亡くなっても生活が困窮しない場合は不要。例えば子供がいない場合、あなたが亡くなってもパートナーが働ける場合は不要。子供がいる場合でも、パートナーに十分な収入があり子供がある程度大きい場合なら不要であることが多い。

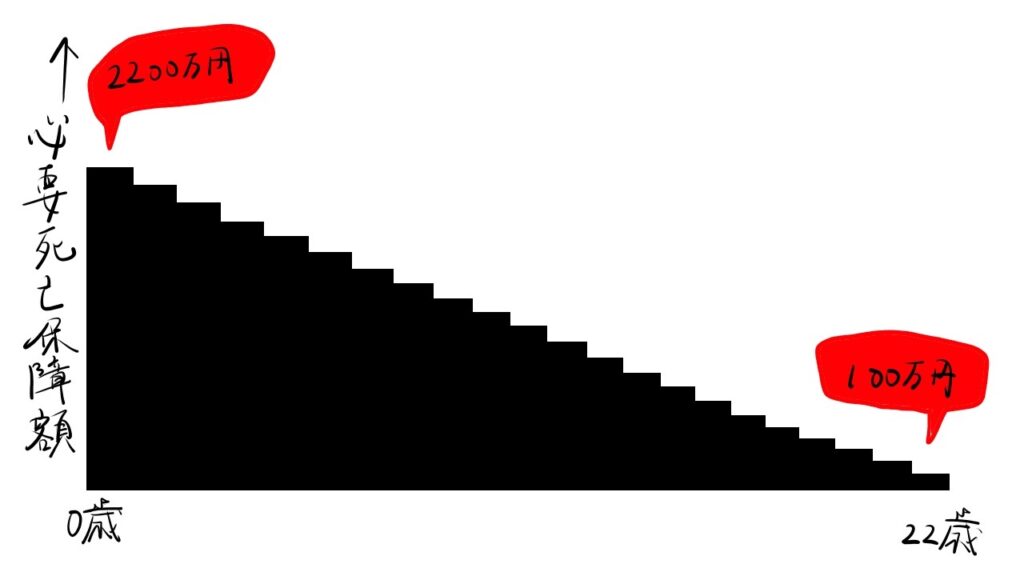

そして必要な場合は、いわゆる逓減(ていげん)定期保険がおすすめ。これは死亡保障額が年々減っていく保険で、お子さんの成長に伴って今後生活に必要な金額というのは減っていくのが通常なので、非常に合理的。

例えば計算しやすいようにお子さんが一人、現在生まれたばかりの0歳で、22歳までに2200万円必要だと仮定する。すると現在あなたが亡くなったら2200万円必要なわけだけど、子供が21歳時点であなたが亡くなった場合は残り年数が1年なので100万円で足りる計算になる。

ただしお子さんは時期によってお金のかかり時があり、例えば大学生はお金がかかる。なので必要額がこんなに単調な右肩下がりにはならないんだけど、それでも時期を問わず一定の死亡保障額が支払われるタイプよりも余程合理的な内容になる。

当然ながら必要死亡保障額はその家庭の状況により全く違うので、様々な生活の要素を視野に入れた上で現在の貯蓄額や遺族年金も考慮してしっかり計算しよう。

②火災保険(持ち家がある場合)

火災等で家を失うのも低確率で起きて損失が大きいもの。かつ掛け金に見合うリターンがある場合が多いので火災保険は加入を勧める。

これは建物や家財への損害を補償する保険で、火災という名前が付いてるけど一般的には火災に加え落雷と爆発にも対応しておりその他様々なリスクに備えた特約を追加できる。

地震保険特約は不要。これも低確率で損失大ではあるけど例外。東日本大震災を想像してもらえばわかると思うけどあんなのすべて保障したら保険会社が潰れる。周りに無事な家が多いのに、数少ない全壊にあなたの家が当てはまっていれば割に合うかもしれない程度。なので十分な保障額が支払われることは滅多に無い。

ちなみにうちの祖父は能登半島地震で家が全壊してかなりの保障額が支払われたらしいので、滅多に無いレアケースを引き当てたっぽい。ただし具体的な金額は聞いていないので割に合うかどうかは不明。

③自動車保険(自動車を所有する場合)

耳タコだけどこれも低確率で損失大のケースに備えるもの。なので必要。

対人賠償と対物賠償をそれぞれ無制限にすることを勧める。読んで字の如く対人賠償は事故で相手を傷つけたり死亡させた場合の賠償、対物賠償は相手の車や物品を壊した場合の賠償金が支払われる。これは死亡させたり高級車を全壊させた場合に備えて無制限にしよう。

車両保険は不要。自動車保険と名前が似てるからややこしいけど、自動車保険という保険商品の中に車両保険という項目がある。これは自分の車の修理費用を補償するもの。これを使うと等級が下がり、以降の掛け金が上がってしまうので長期的に見ると割に合わない。

不要な民間保険

上の三つの保険以外すべて不要。

特に貯蓄型保険はゴミ。

クソゴミ。

貯蓄型保険が最も不要

特に貯蓄型保険は最低最悪の情弱ビジネス。クソゴミ商品。

貯蓄型保険とはその名の通り保険機能と貯蓄機能を兼ね備えた商品で、「終身」「養老」「変額」「学資」などのワードを含むものが多い。掛け捨てではなく掛け金が戻ってくるタイプの保険はすべて当てはまる。絶対に加入するな。既に加入しているなら今すぐ解約しよう。

ただしそれは今販売している保険商品の話であって、既に販売終了したものの中にはレアケースとしてお宝保険と呼ばれるものがある。主にバブル期に販売され、高い予定利率で設定されたもの。これは例外なので入りっぱなしでいい。

「通常の保険だと掛け捨てでお金が戻らないですが、この貯蓄型保険なら何と、掛け金が戻ってくるんです!更に短期解約さえしなければ、むしろ増えて戻ってくるので損をしないどころか得なんです!素晴らしい商品なんですよ~!!」

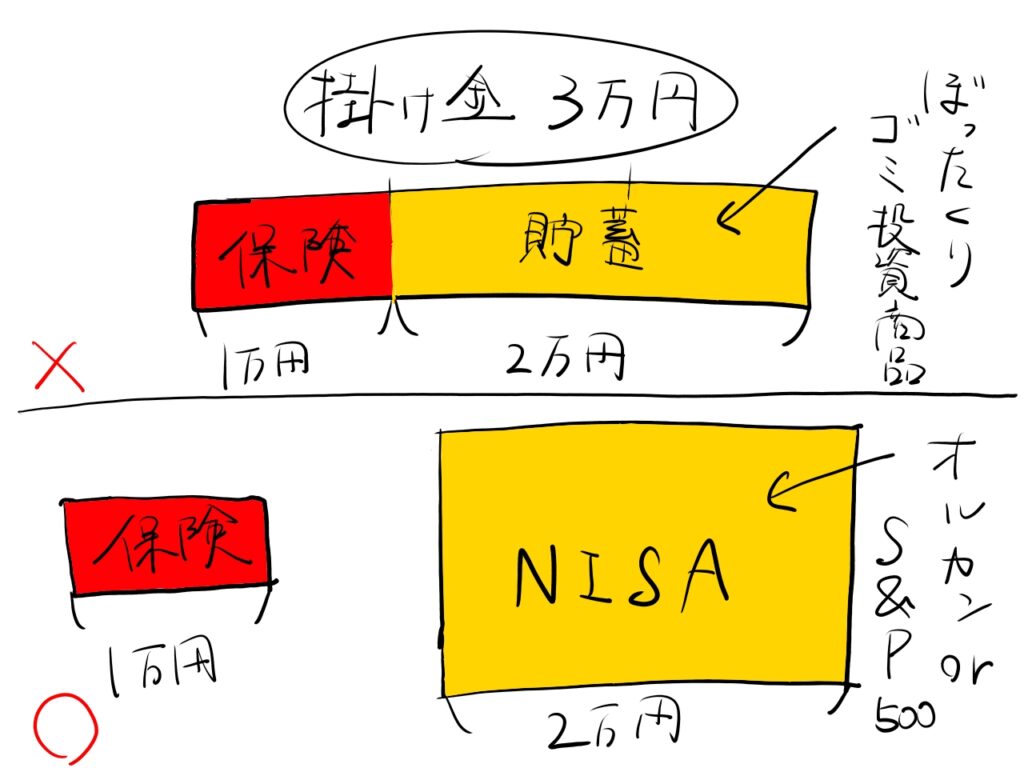

そんなセールストーク飛び交う貯蓄型保険の実態は、ぼったくりの投資商品と掛け捨て保険をただ合体させたもの。例えば月の掛け金が3万円で、保険部分1:貯蓄部分2の貯蓄型保険に加入したとする。すると掛け捨ての保険に月1万円で加入し、プラスで保険会社を通して月2万円の投資商品を購入しているのとやってることは同じになる。

そんなことをするくらいなら、月1万円の掛け捨て保険に加入し、保険会社を通さずにネット証券で優良な投資商品を月2万円で購入するほうが遥かに高いリターンが期待できる。

保険会社に入社した頃、特に貯蓄型保険を契約した場合の報酬が高すぎて驚いた。何でこんなに貰えるの!?その資金はどこから!?なるほど、冒頭に書いた立派にそびえ立つ自社ビル、高級鉄板焼きステーキ店、高級寿司屋の資金とかもこういう所から来ていたのか。

と、ここまで聞いたらわかるはず。今解約したら元本割れするから解約できない!とかいう話じゃないんだ。契約した段階からぼったくられてるんだ。たとえ元本割れしようと今すぐ解約して投資部分を新NISAに据え置いたほうが長期的にプラスになる可能性が極めて高い。

保険は保険、投資は投資。分けて考えよう。

まとめというか自分語り

んでお前なんで辞めたん?というと、そもそも俺に営業が向かなかったというのもあるけど、他人の不幸を食い物にして得た金で食うメシが美味いとは思えなかった。そういうメシが美味いんだよ!って人には向いてると思う。この業界は腐ってると思い1年で見切りをつけた。

ちなみに俺がいた会社だけかもしれないけど、見た限り同僚達は皆良い人だった。例えば前述したお宝保険、悪徳な保険会社は加入者に解約を勧める。でも俺がいた会社では「これはお宝保険だから解約させたらダメだよ」と教わったし、「必要のないものは勧めたらダメだよ」と教わった。貯蓄型保険もぼったくり商品であることを知らずに売ってるだけの様子だった。

ちなみに俺は保険販売員時代から自社の保険には一切加入していなかったし、現在も独身なので加入しているのは火災保険と自動車保険のみ。

何度も言うけど、それが起きても生活が困窮しない場合に備える保険なんて不要。そんなお金があるならそれを健康に投資したほうが合理的だし有意義。

追記:現在は車を手放したことにより自動車保険も無し。加入しているのは賃貸で加入必須の火災保険のみ。