船底に穴が開き沈みゆく船。頑丈な救命ボート。

救命ボートに乗り込む一部の人達。それを指さして笑い、船に留まる大勢の人達。

俺は救命ボートに乗ってる。

指さして笑ってる人達から何か言ってるのが聞こえた。「日本は終わってる」って。

お前が終わってんだよ。

【大前提】貧乏人は新NISAのつみたて投資枠一択

この記事では月の余裕が10万円以下の人を貧乏人と定義し、貧乏人は新NISAのつみたて投資枠一択であることを大前提としたい。

理由は、新NISAは通常の投資とは違い運用益が非課税になるから。つみたて投資枠である必要性はそんなに無いけど、成長投資枠を選ぶよりも余計な細かいことを考えなくて済むのでつみたて投資枠でいい。

つみたて投資枠の上限は月10万円の年間120万円。生涯の上限が1800万円。つまり月の余裕が10万円以下の人はこれだけで事足りる。他の投資をしている場合ではない。

俺も貧乏人に当てはまる

ちなみに俺も月の余裕が10万円程度で、新NISAつみたて投資枠のeMAXIS Slim 全世界株式(オール・カントリー)に毎月10万円入れていて他の投資には手を出していない。

なので俺自身も貧乏人に当てはまる。共に歩んでいこう。

貧乏人がするべき投資の結論

- SBIか楽天のネット証券で証券口座を開設

- 新NISAつみたて投資枠でeMAXIS Slim 全世界株式(オール・カントリー)もしくはeMAXIS Slim 米国株式(S&P500)を選ぶ

- 無理のない範囲で積み立てていく

たったこれだけ。eMAXISではなくeMAXIS Slimなので注意。

具体的な手順はYouTubeとかで丁寧に解説してる動画が結構あるから詳しくはそちらを見てほしい。

①複利効果が絶大だから

eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)は、20年以上の長期保有であれば少なく見積もっても年利4%で運用できる可能性が極めて高い。

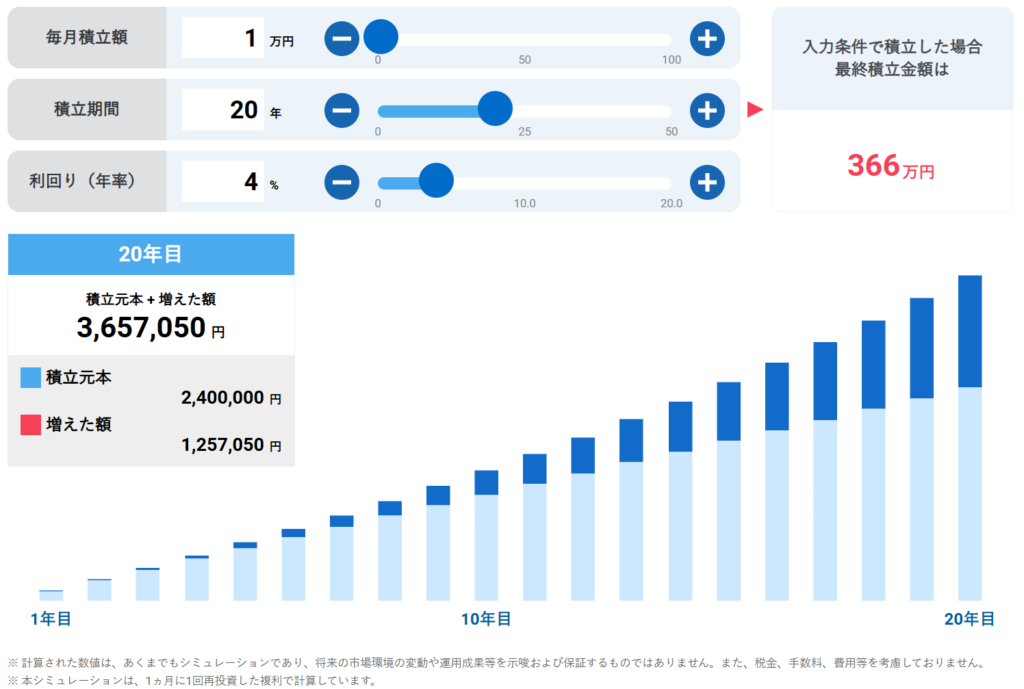

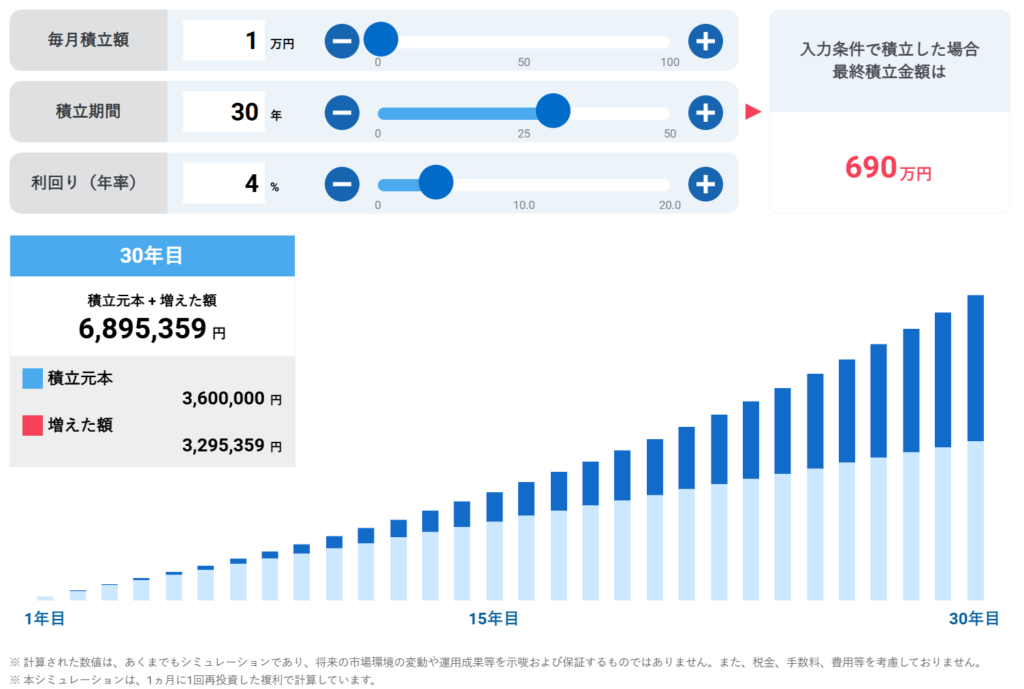

仮に年利4%で運用したとすると運用益は以下の通り。

↑20年運用すると資産は元本から約1.5倍

↑30年運用すると元本から約2倍

これは積立額を1万円で設定してるけど百円から10万円までいくらずつでもいい。どの額でも増加率は同じなので無理のない範囲で積み立てていこう。積立をストップして元本が変わらなくても、運用益は長期的には増えていく可能性が高い。

更にいうと年利4%というのはかなり悲観的に見積もった数値。過去の実績でいえば前述した全世界株式、米国株式どちらも年利6~7%は期待できる。今後もこの結果を出しつつ毎月積み立てを続けた場合、20年で元本から約2倍、30年で元本から約3倍に増えていることになる。

日本ではまだまだ投資は浸透していないけどこれは世界の常識であり日本の非常識。

②年金に期待できないから

少子高齢化により年金が減っていく。これは貧乏人といえどほとんどの人が知ってる常識。

たまに将来年金があるから安泰だとか思ってるアホが絶滅危惧種レベルでいるらしい。まともな算数ができないんだろうか?その財源はどこから来ると思っているのか?

そして次項の日本政府が投資を推奨する理由が主にこれ。

③日本政府が推奨しているから

新NISA制度は救命ボート

新NISA制度は沈みゆく船の救命ボートとして例えられることが多い。

政府の賢い人達は日本という泥船が沈んでいくことを知っている。

老後2000万円問題が貧乏人に油を注ぎ大炎上

政府は国民に投資を推奨する為、老後2000万円問題と銘打って日本が相当な危機的状況にあることをようやく公言してくれたのが5年前。

これが将来年金があるから安泰だと思い込んでいた人達の逆鱗に触れ大炎上。

政府としては年金が足りないことくらい当然皆わかってると思った上での呼びかけだったはず。絶滅危惧種と書いたけど意外にアホは多かったようだ。それが政府の誤算。

日本政府の本音

「てかこれだけ少子高齢化が進んで経済成長が鈍化してるんだから、てめえらの無い頭でもそのくらいわかれやwwwwwwwwwwww逆に聞きたいんだけどどんな計算したら足りてることになるの?wwwそんなこともわからねえ馬鹿の面倒なんて見てられねえよwwwwwwwwあ、でも可哀想だから新NISAという頑丈な救命ボートは用意してやったんでこれに乗らない奴はもうどうなっても知りませ~~~~んwwwwwwwwバ~~~~~~~~~~~~~~~~カwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwww」

ってはっきり言いたいんだろうけど政治家も票を失うと飯を食っていけないので国民に嫌われるわけにはいかない。

世の中や政府のせいにしている暇があるならさっさと資産作りをしよう。

新NISA制度は政府の罠?

「ここまで政府が新NISAを推奨するのはきっと裏がある!いずれ改悪されて課税対象になるに決まってる!」という陰謀論がある。

これに対する俺の意見としては「だったら何?」って感じ。

記事のタイトル通り貧乏人は投資はすべき。そこに偶然にも新NISAという非課税制度があるから活用しているだけ。新NISAほどではないにしろ、救命ボートは他にもある。

後に課税対象になろうがなるまいが、どの道投資はしている。よって、課税対象になると思うというのが投資をしない理由にはならない。

それと、少し株価が下落する度にSNSで「ほらやっぱり陰謀だ!」とか騒いでる輩がいるけど、彼らは頭が沸いているだけなので全無視でいい。そっとしておこう。

④物価上昇(インフレ)により現金の価値が下がっていくから

ご存じの通り最近日本は物価上昇ラッシュでえらいことになってる。

と言いたい所だけど、世界的に見るとこの程度の物価上昇は常識で、資本主義社会はそう設計されているもの。ここ数年前までの日本が異常だっただけなんだ。

日本銀行は年2%の物価上昇率を目標としていて、仮にこれを実現し続けられたなら相対的に現金の価値は年2%ずつ下がっていくことになる。

2%が無理で1%だったとしても年1%現金の価値は下がっていくわけで、銀行や郵便局にただお金を預けているだけで実質的な預貯金額は目減りしていってしまう。

この物価上昇に負けない為に投資をしようということ。

⑤現金のみの保有はリスクが高いから

前項から繋がることなんだけどつまり現金のみの保有はリスクが高い。

投資のリスク

もちろん投資にもリスクはある。

ただeMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)なら世界の上位3000社や米国の上位500社に分散投資することになり極めてリスクが低い。

なぜなら地球上の人口が増え続けるから。つまりこれは人類の繁栄に賭けた投資なんだ。国連の予想では西暦2100年あたりまでは人口が増え続けるんだとか。

これを長期投資で損をする可能性といえば、巨大隕石の衝突、宇宙人の襲来、疫病、第三次世界大戦の核戦争などにより人口が億単位で大幅に減るくらいしか思い当たらない。ただしそうなると現金すら紙切れになりかねないので投資に限ったリスクとは言えない。

なので数十年にわたる長期投資であれば、一時的な株価下落でアホがトチ狂って損切りでもしない限り、損をする可能性は限りなくゼロに近いと言える。

投資をしないリスク

改めて考えてみてほしい。あなたが勤めている一企業が倒産する確率と、アップル・マイクロソフト・アマゾンなど世界の名だたる企業がバタバタ倒産していく確率どちらが高いのか。

投資って何となく怖い。投資はリスクが高い。とは言うけど、あなたがお勤めの弱小企業の給料ひとつに依存し続ける人生のほうがよほど怖いしリスクが高い。

だからこそ世界に誇る最強企業群に分散投資をして人類の発展の恩恵を受け、現金以外の形でも資産を保有しリスク分散すべき。

⑥節税になるから

岸田政権発足からの各種増税ラッシュでついには岸田さんが増税メガネだとか言われる始末。

増税メガネは面白いからいいけど、そりゃ増税は仕方ねえだろ~とは思う。これは岸田さんを責めてもしょうがない。責めるなら裏金問題を責めろ。

岸田政権唯一にして最高の功績

そんな増税ラッシュの中、増税メガネは新NISA制度という逆に運用益が非課税になるという出血大サービスを打ち出した。

でも財源はどこでまかなうんだ?というと、それがまさにこれまでの増税ラッシュだったということ。株の運用益から取れるはずの税金を加味した上での布石だったんだと思う。

自分が払うはずの税金を間接的に他人に払ってもらえる

新NISA制度を活用していない人は増税ラッシュのダメージをモロに受け、活用している人はそのぶん節税になる。これは考え方によっては、自分が払うはずの税金を新NISAをやっていない人が代わりに払ってくれるということになる。

そういった面でも新NISAをやっている人とやっていない人とで格差が開いていく。まだ新NISAをやっている人は少数派なので今からでも始めれば周りと差をつけることができる。

⑦金融リテラシーが高まるから

搾取する側にまわれる

世の中には搾取する側、される側の2種類がいる。とはよく聞く話。

搾取する側は経営者や株主。搾取される側は労働者。あなたが普段は労働者、つまり搾取される側だとしても、新NISAを始めることで株主としての顔を持つことができる。搾取する側にもまわることができる。

視野が広がる

新NISA制度を活用することでそういった世の中の仕組みをある程度知ることができ視野が広がる。ただ痩せたいからという理由で筋トレを始めると結果的に健康意識が高まるのと同じ。

例えば新NISA制度を活用して節税ができれば他に良い節税はないかという意識が芽生え、ふるさと納税や青色申告も活用するようになる。

将来の資産形成を真剣に考えるようになると節約意識も高まり、通信費や保険の見直しなど様々な固定費を下げられる方法を調べる習慣が身につく。

こうして好循環が生まれていくので、とりあえず月百円ずつでも新NISAを始めてみることを勧める。少額でも始めてみることで大袈裟ではなく本当に世の中の見え方が変わる。